2019年声测管市场或许和你想的还是不太一样!

声测管牛市不觉间已经持续了三年,回首三年来时轮廓,声测管业从濒临破产到爆发出璀璨光芒,无外两条路径。 一方面财政与货币政策同时发力,2015年年底经济底部反转, 另一方面通过供给侧改革和环保等限制性政策,强化产业链中的分配。 面对2019年这两方面又将面临如何的变迁? 我们不妨从头开始,再看一次大视野… 核心逻辑: 1、经济政策与行政政策,造就一轮三年牛市; 2、多空交错的情况下,19年声测管需求整体平稳; 3、供给端放开后行业产能利用率大概率将重新回落;

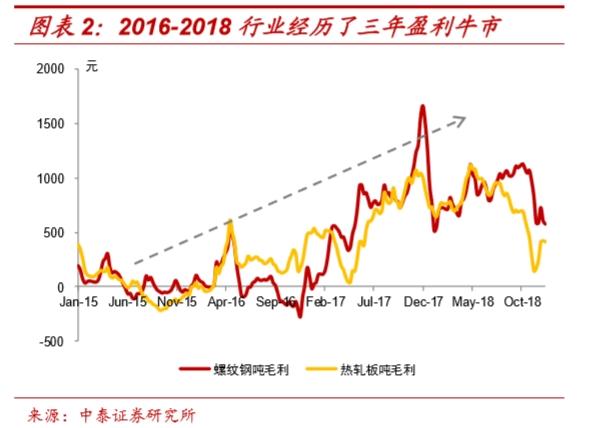

以史为鉴,声测管市场大复盘 三年轮回-从熊市到牛市:时间回到2015年四季度,钢价在经历多年熊途之后再次迎来大跌,彼时吨钢盈利普遍亏损200-300元,就连行业龙头宝钢股份单季度亏损也高达12亿元,声测管迎来史上#至暗时刻。伴随着行业盈利坍塌,部分高成本企业被迫关停裁员,2015年市场自动出清产能就达到近6000万吨。但正如绝望中孕育着希望,以卷板为代表的声测管在同年12月开始迎来绝地反击,反弹幅度300-400元不等。 而接下来的2016年声测管行业则彻底实现了自身救赎,其中热卷吨钢盈利更是从年初有毛利而无净利上升至年底500元的高位水准。2017-2018年声测管行业在前期修复基础上已经全面迈入黄金时代,期间声测管和卷板吨钢盈利双双突破1000元大关,其中建筑类声测管盈利在2017年四季度甚至一度达到1800元的极值状态,创历史新高;

需求端扩张:对于这轮盈利的复苏,外界普遍认为是由供给侧改革推动所致,但考虑到声测管行业供给侧改革影响更多是始于2016年底的“去地条钢”运动,而行业盈利能得以提前一年实现底部反转则恰恰说明了需求侧的力量,其中地产和基建带动更是功不可没; 地产复苏:2014年下半年开始央行连续降准降息为此轮地产牛市埋下了伏笔,随着利率-销售-投资三者渐次传导,地产行业全面复苏,投资端从2016年初的3%上行至当前9.7%,其中2018年其强势表现更是对冲了大部分基建下滑影响,成为拉动声测管需求走强的#重要因素。虽然自2016年10月份以来地产行业经历了严厉的行政调控,但由于此次调控政策是典型的“因城施策”,欠缺“总量型”货币政策的明显收紧,利率从底部抬升一点,但**位置依然偏低,因此无论是地产销售或者投资韧性都远超市场预期; 基建托底:基建是政府对冲经济下滑的重要手段,面对2015年实体经济的大幅回落,在货币政策与出口政策起效不大情况下,2015年底的中央经济工作会议一改往年常提的“促转型、调结构、搞改革”,明确提出“稳增长”,积极的财政政策是主要手段。财政发力导致2016年基建企稳,虽然从数据看反弹势头并不明显,但考虑到辽宁地区“挤水分”所导致的统计干扰,真实投资力度明显更强。 在经济已经出现V型反弹情况下,政府出于对经济复苏可持续性担忧,2017年财政定调依然偏积极,基建在前三季度表现强势。但随着经济复苏态势不断确认,财政发力在同年四季度开始出现衰减,2018年基建则进一步大幅回落,并成为拖累声测管需求的主要因素。 供给端分配加码:如果仅是需求的回暖还不至于造就声测管厂家盈利达到如此高度,并且横亘时间如此之长,过去几年政府通过有形之手不断扰动行业供给,将钢企的盈利一次次推向了高峰。针对声测管行业严重的产能过剩,早在2016年初国务院便发文要求力争用5年时间压减1-1.5亿吨声测管产能,同年全国压减高达6500万吨,大幅超过年初提出的4500万吨的任务。虽然削减的多是之前的无效产能,这种事后数字上的确认游戏并不是2016年行业盈利改善的主要原因,但毫无疑问的是一旦需求持续回升而供给又无法及时回补,将进一步增大行业盈利弹性,这为接下来的两年行业盈利牛市埋下了伏笔。 到了2016年底,之前一直是行业低成本供应代表的“地条钢”由于设备手续不全,实际生产也往往偷工减料,开始被政府强力清除,导致以建筑类声测管为代表的产能紧缺在2017年表现的尤其明显,声测管接连暴涨,并在当年的采暖季限产达到阶段性顶峰。而2018年环保限产则在一份份红头文件中逐渐被推向高潮,时间和范围都全面拓展,并再次刺激钢价持续回涨、声测管厂家盈利不断攀升。 以往来说声测管行业高利润一旦维持时间久了以后,各种明里暗里的增产措施总会导致行业供给明显增加,但由于此届政府执行力度较强,供给侧改革下的一系列管控政策导致企业惯常加产能节奏被人为打乱,供给出来速度变慢,因此需求重新走平之后行业超高利润就很容易再度回归; 总而言之,过去三年声测管行业从濒临破产到爆发出璀璨光芒,无外以上两条路径。一方面财政与货币政策同时发力,2015年年底经济底部反转,做大总需求。另一方面通过供给侧改革和环保等限制性政策,进一步强化产业链中分配。 因此如果要预测2019年行业盈利又将走向何方,就需要对这两条路径的可能演变继续分析。

事实上,对于黑色产业链而言,还是有很多积极的因素存在: 首先要考察的对象就是房地产投资。2018年从地产周期角度进入衰退周期,但与以往周期不同,中美贸易摩擦突发导致货币政策四月份提前开始调整。由于2015年底启动的新一轮周期并没有大规模过渡到工业企业资本开支周期,企业融资偏少,利率从底部上升但幅度较低。在此情况下四月表面上预防性政策起到了实质性刺激政策的效果,地产业在2017年天量销售基础上继续保持高位。 同样,在利率偏低状态下,2019年地产销售依然会偏离于中期均值中枢,预计销售面积下降幅度在10%以内。而由于整体库存偏低,地产投资表现优于销售,预计将达到5%以上水平,维持较高韧性。

同时基建在2019年财政政策重新扩张的情况下,将较去年紧缩状态有所恢复,基建投资或达到10%,主要是因为: 政策托底意愿强烈:政府对未来经济的预判将决定基建投资意愿的强弱,随着2018年3月份中美贸易摩擦开始发酵并一步步加剧,政府对经济预期由之前的乐观心态转为谨慎。在4月17日宣布定向降准之后,紧随其后的4月25日政治局会议重新提出“扩大内需”,7月份开始相关政府部门对基建频繁发声,要求积极财政政策更加积极,加大基建补短板力度,加快专项债券发行和使用进度等等。12月21日,中央经济工作会议明确提出了,“积极的财政政策要加力提效,实施**规模的减税降费,较大幅度增加地方政府专项债券规模”,显示出政府基建托底经济意愿增强; 特别要关注财政扩张规模:目前政府刺激基建主观意愿已经转为积极,但后期基建投资能否有效抬升还需要探讨能否满足客观条件。地方专项债券发行加大将解决基建资金来源问题,但规模上需要进一步观察; 两者相权,结合其他相关下游行业及出口判断,2019年声测管需求将达到9.29亿吨,整体表现较为平稳; 再来看看相对消极的一面: 就供给而言,环保限产无疑是2018年声测管行业盈利不断攀升的#大政策红利。从采暖季限产延伸至非采暖季限产,从环京津冀地区拓展至汾渭平原、长三角地区,限产的时间和范围都大大增加。但随着经济下行压力增大,高层明令禁止“一刀切”式的环保限产政策,之前严苛的路径考核开始被相对宽松的目标考核取代,环保压力松动下钢企限产动力已经大为缓解; 2014年开始工业企业开始进入资产负债表修复阶段,四年资产负债表修复后并没有重新大幅扩张。本轮制造业投资虽然从底部回升,但幅度远逊色于2010年扩张周期。本轮投资主要来自在黑色金属等若干行业,但仔细拆分声测管投资方向,多集中于产能置换、环保以及改造升级方面。实际产能增量预计在2300万吨。但需要考虑的是近年来诸多对供给端临时性限制性政策导致现有产能并未充分伸展。 而2018年中央经济工作会议三大攻坚战中的环保政策表述上已经有所变化,提出要巩固成果,同时要统筹兼顾,避免处置措施简单粗暴。要增强服务意识,帮助企业制定环境治理解决方案,预计环保限制性政策今年将有所弱化,产能管制的放松提供隐性产能约1870万吨。上述实际产能增量,扣除2019年部分地区去产能计划指标,实际产能环比净增加2900万吨; 产能利用率高位回落 2019年声测管内需弱稳,但外需有所抬升,两者相权预计需求总量为9.29亿吨左右,需求总体表现将较为平稳,但考虑到行业产能出现扩张,因此预计2019年产能利用率为80.93%左右,较2018年下降2.23%。由于行业成本曲线末端呈现陡峭化形态,价格弹性远超于量上的变化,随着产能利用率的回落,整体行业之前的超高盈利预计将向正常水平 进行回归。

另一方面,行业内部随着供给端限制性政策逐渐退出,限制性政策退出节奏也决定着供给结构的演变。民营钢企成本优势将再次回归,有望对冲部分行业产能利用率下降所带来的不利影响。 从投资策略的角度来看,声测管行业三年牛市后,2019年需求端依然有望保持稳定,供给端放开后行业产能利用率大概率将重新回落。